2024/10/07

某不動産仲介営業マンの渇いた叫び

とりあえずこれだけ覚えておけば相続税を支払う必要があるか否か判断しやすい知識を紹介します。

人が亡くなったとき、その亡くなった人から財産を引き継いだ個人に対して課される税金です。

亡くなった際に「Aに自宅を引き継ぐ」などの遺言があれば遺贈(いぞう)と言い、これももらう人が身内であるか否かに関わらず相続税の対象になります。

分かりやすいようにざっくりと説明すると相続人が一人だけの場合、3600万円までは相続税はかかりませんってことです。

例えば親が亡くなって実家の戸建て子供一人が相続するとなった場合、

よっぽど土地の評価の高い都会か豪邸じゃない限り税金はかからないことが多いです。

※余談ですがこの基礎控除は平成27年1月に改正がされており、それ以前の基礎控除額は5000万円+1000万円×相続人数と今よりもっと緩かったんです。

また、この式に出てくる「相続人数」は法定相続人を指します。

法定相続人とは民法上で定められた相続人のことです。

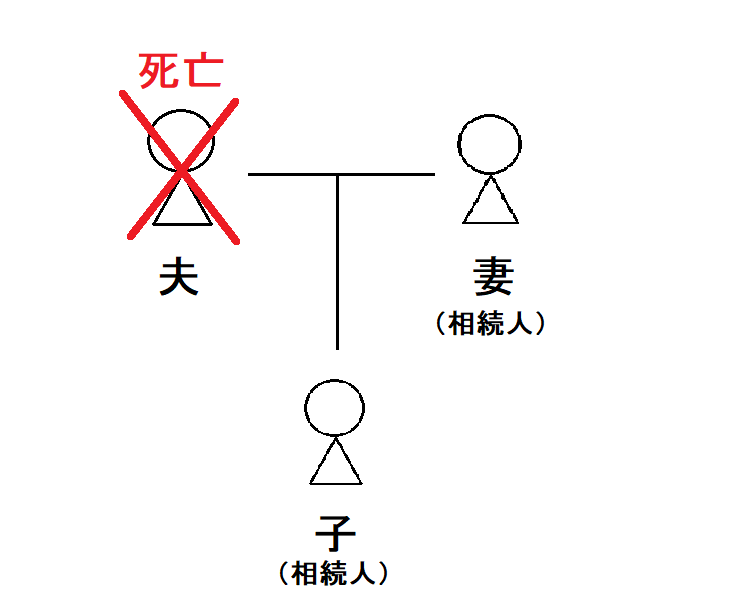

・第1順位 配偶者と子供

養子、非嫡出子(婚姻関係にない男女の間に生まれた子)を含む

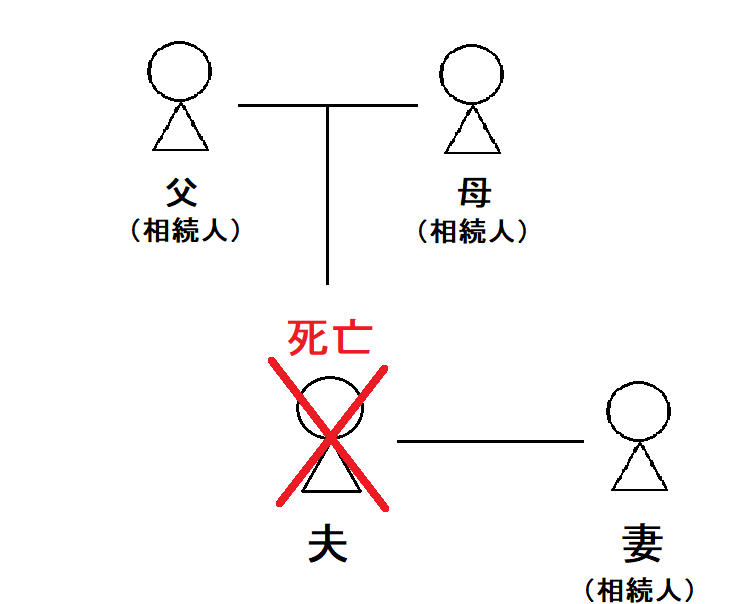

・第2順位 配偶者と直系尊属(父母、祖父母)

第1順位の子がいないときには直系尊属が相続人になる

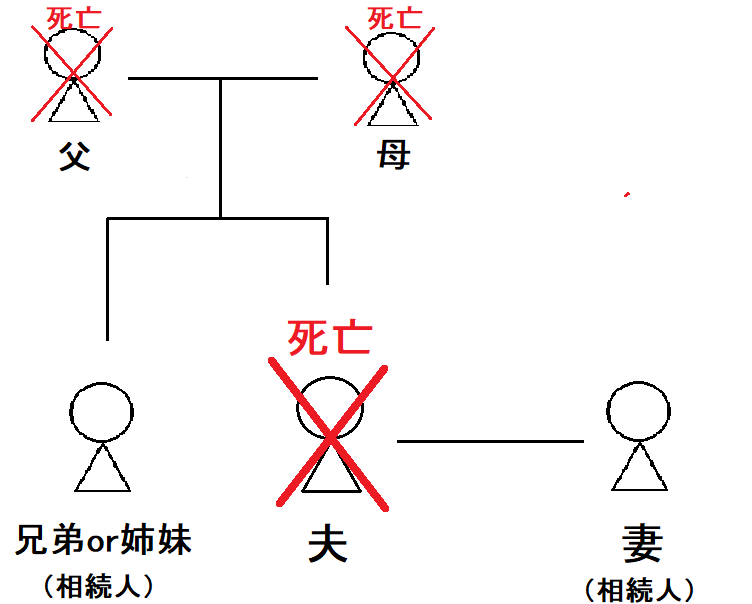

・第3順位 配偶者と兄弟姉妹

第1位の子供、第2位の直系尊属がいない場合に相続人になる。実子であるか養子であるかは問わない

more

2024/12/25

2024/10/19

2021/06/30

more

2024/09/30

2024/02/01

2023/12/17

more

2023/07/02

2023/06/18

2023/02/25

ゆきだるま

地方都市在住の現役宅地建物取引士。 複雑な不動産に関する疑問を解決する手助けになればと思います。投資やポイ活についても!

")

について解説")